こんにちは。八尾トーヨー住器株式会社の中原です。

今回は、2023年10月1日より、スタート致しましたインボイス制度について

紹介させていただきます。

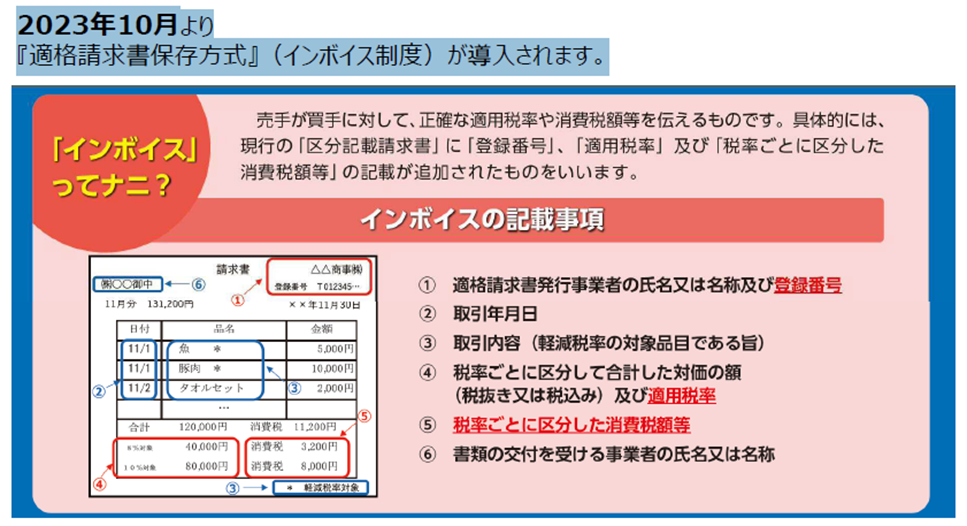

インボイス制度とは・・・ 正式名称『適格請求書保存方式』

請求書や納品書の交付や保存に関する制度のことで 売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

・課税事業者は、「インボイス」の発行が義務付けられています。

・課税事業者は、請求書に「登録番号」を記載することが義務付けられています。

【変更点①】

税率ごとに区分した消費税額

→1枚ごとの伝票(明細)単位での消費税計算でなく、請求書単位で消費税計算となります。

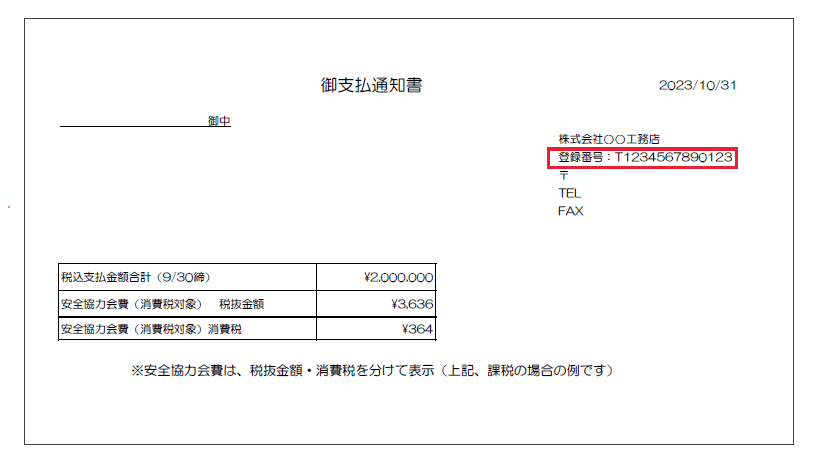

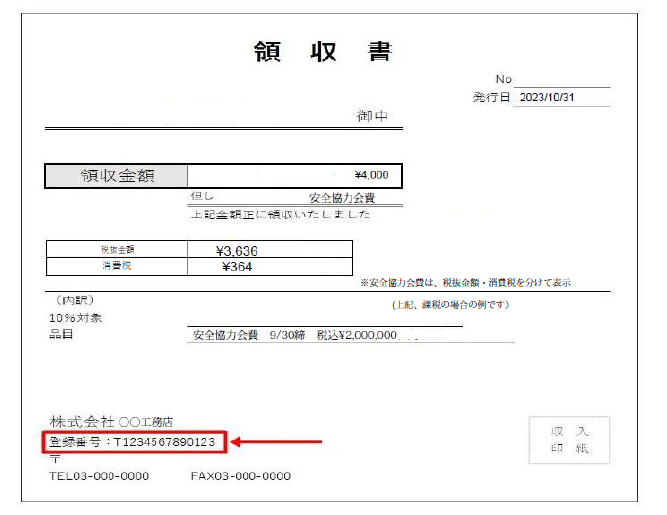

【変更点②】

御支払時に安全協力費など微収が発生する場合。

御支払通知書もしくは領収書の発行が必要となります。

・「登録番号」を記載 ※登録番号は、法人であれば「T+法人番号」

・「消費税対象」もしくは「消費税対象外」の記載

が必要となります。

※上記、登録番号・金額については、一例となります。

【変更点③】

振込手数料は購入者負担が原則

企業間の取引において、振込手数料は原則として代金を支払う側が負担することとなっています。

これは、民法484条、485条に「債務者(支払いを行わなければならない側、買い手側)は、 債権者(支払いを受ける権利を持つ側、売り手側)の住所で支払いを行うのが原則である」と定められているからです。

以上、10月から開始となりました、インボイス制度について紹介させていただきました。

「登録番号」を記載することが義務付けられ、正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類の保存が必要となります。

開始されたばかりで戸惑うことも多いですが、インボイス制度について理解を深めていきましょう。

最後まで御覧頂きありがとうございました。